自社ECサイトに導入する決済方法を、どのような基準で選んでいるでしょうか?

決済の選択肢を増やせばECサイトの利便性が上がり、購入率の向上と売上拡大が期待できます。しかし、決済サービスをやみくもに増やせば良いわけではありません。複数の決済サービスを導入すると、その分初期費用やサービス利用料の負担が重くなり、入金管理の手間が増えるなどのデメリットがあるためです。 決済方法を増やす場合には、自社ECサイトのターゲット層や商品単価に合った決済方法を見極め、優先順位の高いものから導入することが大切です。

そこで今回は、ECサイトで使われる8つの決済方法のメリット・デメリットを比較し、自社ECサイトに導入する決済方法の選び方を解説します。

EC決済の利用率と機会損失

ECサイトに使われる決済方法には、クレジットカード、コンビニ払い、後払い、代引き、銀行決済、キャリア決済、電子マネー、ID決済などがあります。

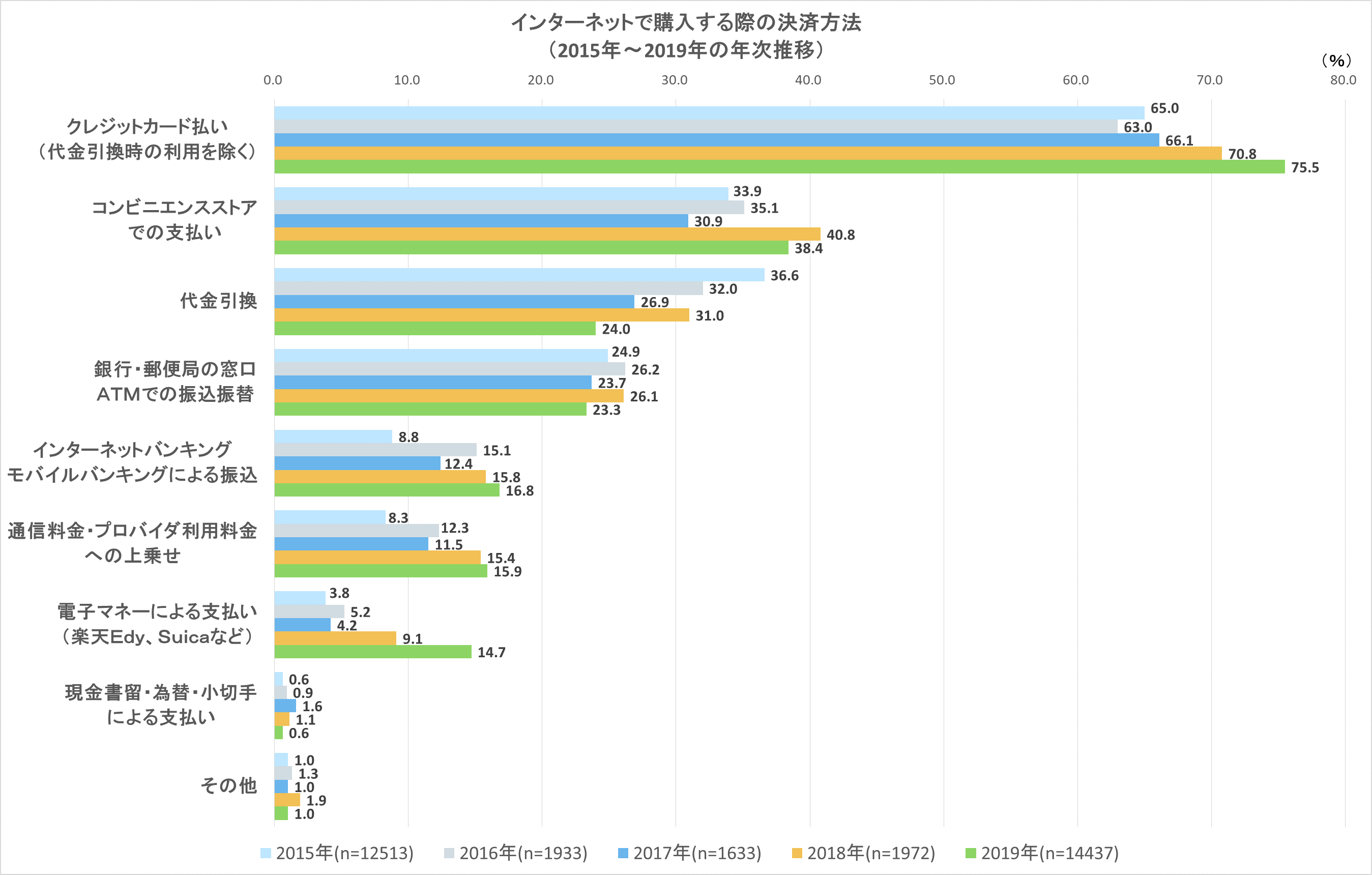

各種決済の利用率の傾向を見てみましょう。総務省の調査によると、ECサイトの決済方法で利用率がもっとも高いのはクレジットカード。2位以下はコンビニ払い、代引き、銀行決済の順です。

2015年から2019年までの利用率の推移を見ると、クレジットカード、電子マネー、キャリア決済などが伸びている一方で、代引きの利用率は5年で12.6ポイント下がりました。

インターネットを使って商品を購入する際の決済方法の利用率

出典:総務省「通信利用動向調査報告書(世帯編)」平成29年[1]、平成30年[2]、令和元年[3]の調査結果をもとにグラフを作成

- [1]総務省「平成29年 通信利用動向調査報告書(世帯編) 」P62, 2017年

- [2]総務省「平成30年 通信利用動向調査報告書(世帯編) 」P44, 2018年

- [3]総務省「令和元年通信利用動向調査報告書(世帯編) 」P35, 2019年

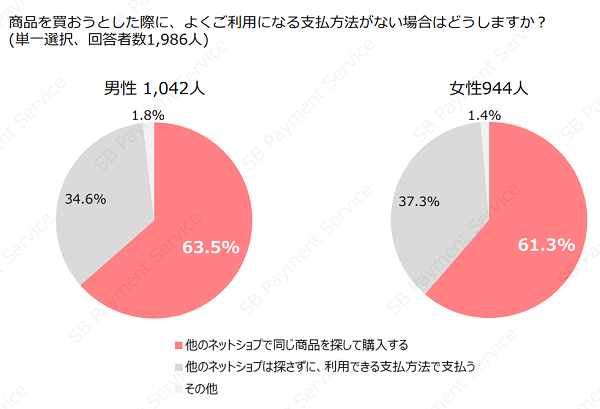

希望する決済方法がない場合60%以上がECサイトから離脱

ECサイトの決済方法の選択肢の少なさは、ECサイトの売上にどの程度影響するのでしょうか。

決済方法の選択肢の少なさがECサイトの機会損失につながることを示した調査結果があります。SBペイメントサービス株式会社の調査では、「商品を買おうとした際に、最もご利用になる支払方法がない場合はどうしますか?」という設問に対して、男女とも60%以上が「他のネットショップで同じ商品を探して購入する」と回答しました。

出典:SBペイメントサービス株式会社「決済方法に関する調査」P13,2019年8月

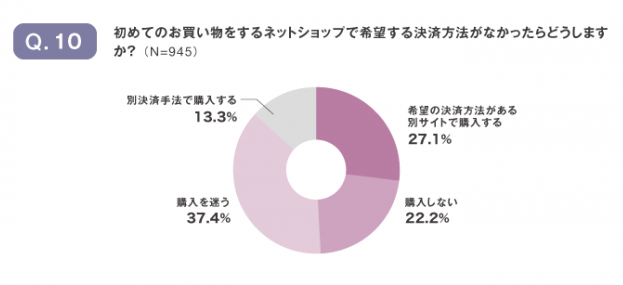

株式会社ネットプロテクションズの調査では、「はじめて買い物をするネットショップで希望する決済方法がなかったらどうしますか?」という設問に対し、「希望の決済方法がある別サイトで購入する」と「購入しない」を合わせて合計49.3%がそのECサイトでの買い物を止めてしまうと回答しています。

出典:株式会社ネットプロテクションズ調べ「実店舗やネットショップでの決済ニーズに関する調査」2020年4月

こうした調査結果を踏まえると、顧客が希望する決済方法をECサイトに導入することが売上拡大につながるとみて間違いないでしょう。

ECサイトで使われる8つの決済方法を比較

ECサイトで使われる主な決済方法である「クレジットカード」「代引き」「コンビニ払い」「銀行決済」「後払い」「キャリア決済」「ID決済」「電子マネー」の特徴と、ECサイトに導入するメリット・デメリットを解説します。

クレジットカード:利用率が高い必須の決済方法

VISA、Mastercard、JCBなどクレジットカードを使い、オンラインで決済します。現金を使わず即座に決済でき、定期購入における毎月の支払いや、高額商品の決済にも使えるなど利便性が高いことから、多くのECサイトに導入されています。

決済手数料をEC事業者が負担しなくてはいけませんが、ECサイトにおける利用率の高さを考慮すると、クレジットカード決済はECサイトに必須の決済方法です。ただし、クレジットカードの所有率が低い若年層をターゲットにしたアパレルブランドやプチプラコスメなどは、クレジットカード決済の重要性が相対的に低くなります。

チャージバックのリスク

クレジットカードの不正利用が発生した場合など、何らかの理由で加盟店(EC事業者)から返金や支払の取り消しを求められることがあります(チャージバック)。発送した商品が戻ってこなければ、EC事業者は出荷業務にかかった人件費や梱包資材の費用、仕入れ代も損失を被ります。このチャージバックはクレジットカード決済のデメリットの1つです。

セキュリティ対策が必要

クレジットカード決済を導入する際は、カード情報の漏えいを防ぐセキュリティ体制を構築する必要がありますので、国際的なセキュリティ規準である「PCI DSS」を満たしている決済代行会社を選びましょう。

あわせて読みたい関連記事

ECサイトにおけるクレジットカードの不正利用とその対処法

ECサイトを運営していると、さまざまなセキュリティリスクに直面します。本記事では、ECサイトにおける不正利用のリスクと、3-Dセキュア2.0を含む不正利用を防ぐための対策について解説します。

代引き:後払いの安心感で購入率アップ

商品を顧客に届けた配送会社が、商品と引き換えに代金を顧客から徴収する決済方法です。クレジットカードを所持していない顧客や、現金払いを好む顧客のニーズに対応できます。

商品を受け取った後に代金を支払うため、顧客にとって安心感があります。ECサイトに代引きを導入することで、そのECサイトを初めて使う顧客(新規顧客)や、ECに不慣れな顧客の購入率を向上させるのも良いでしょう。

長期不在や受取拒否のリスクがある

顧客が急な入院などで長期不在になると、商品を受け取ってもらえない可能性があります。また、顧客が商品の受け取りを拒否することも少なからずあるようです。

代引きで発送した商品が、なんらかの理由で返送された場合、EC事業者は送料や発送作業にかかった費用を顧客に請求することになります。ただ、顧客が話し合いに応じないなど、解決が難しい場合はEC事業者が泣き寝入りすることもあります。

コンビニ払い:利便性が高く若年層獲得にも有効

コンビニ払い専用の払込票や払込番号などを使い、コンビニのレジで商品代金を支払う決済方法です。24時間、全国のコンビニで支払えるため、顧客にとって便利な決済方法です。クレジットカードを所持していない顧客も利用できるため、若年層をターゲットとしたECサイトに有効です。カード番号をECサイトに登録したくない顧客にも利用しやすいでしょう。

払込票や払込番号を電子データで発行する場合と、紙の払込票を郵送する場合があります。また、顧客が代金を支払った後に商品を発送する「前払い」と、払込票を後日郵送や商品同梱で送付する「後払い」があります。

キャンセルや未回収のリスクがある

前払いの場合、顧客が期日までに代金を支払わないと商品を出荷できません。また、注文後に気が変わって代金を支払わない顧客もいるため、注文後のキャンセル率がクレジットカードよりも高くなりやすいことがデメリットです。

後払いでは、顧客の支払いの遅延や未入金、商品の受け取り拒否が発生するリスクがあります。

銀行決済(振込・口座振替・ネットバンキング):現金払いのニーズをカバー

銀行決済は「銀行振込」「口座振替」「ネットバンキング」などがあります。

「口座振替」は口座を一度登録すれば、毎月指定した日に定額を引き落とすことができるため、定期通販の支払いにも使われます。現金払いを希望する高齢者が定期通販を契約する際に向いています。

入金確認の手間がかかる

振込や口座振替による入金を確認し、注文と突き合わせる手間がかかります。後払いによる支払いの拒否や、口座振替の残高不足による未回収リスクもあります。

後払い(入金保証型):債権回収が不要

入金保証型の後払いは、決済会社が商品代金をEC事業者に入金し、顧客に対する代金回収業務を代行する決済サービスです。顧客は商品を受け取ってから代金を支払うため安心感があり、EC事業者は未回収リスクを避けられます。顧客とEC事業者の双方にメリットがある決済方法です。

手数料が高い

入金保証型の後払いは導入費用や月額利用料がかかることが多く、他の決済方法よりも決済サービス導入におけるコストが割高になります。また、決済会社による与信審査を通過した顧客しか利用できず、与信枠の上限金額が設定されていることもあります。

キャリア決済:少額課金のデジタルコンテンツにも活用

「docomo」「au」「SoftBank」の携帯電話料金とまとめて商品代金を支払う決済方法です。クレジットカードを所持していない顧客でもオンラインで決済可能です。未成年でも利用できるため、電子書籍やオンラインゲームなどデジタルコンテンツの課金に向いています。継続課金機能は定期購入にも活用できます。

決済時に住所やクレジットカード番号をECサイトに登録する必要がないため、顧客のカゴ落ちを抑制できることもメリット。カード番号の漏えいを心配する顧客の利用も期待できるでしょう。

決済手数料率はクレジットカードよりも高いため、EC事業者の手数料負担が重くなります。

利用限度額がある

キャリア決済は月々の利用限度額が設けられているため、家電やインテリア、PC、ブランド品など高額商品を扱う ECサイトにはやや不向きです。なお、「docomo」「au」「SoftBank」は1か月あたり最大10万円で、携帯電話利用者の利用状況によって上限額は変動します。特に未成年は年齢によって月々の利用限度額が低く設定されているため注意が必要です。

ID決済:カゴ落ち抑制に効果

ID決済は、ここ数年でECサイトへの導入が進み始めた比較的新しい決済方法です。ECモール系の「Amazon Pay」「楽天ペイ(オンライン決済)」、通信会社系の「PayPay」「d払い」「au PAY」、その他には「LINE PAY」「Apple Pay」「メルペイ」などがあります。

ID決済を使うと、初めて使うECサイトでも買い物の際にカード番号を入力する必要がありません。入力フォームでのカゴ落ちを抑制できるほか、「ネットショップでクレジットカード決済を使いたいが、カード番号の漏えいが心配」という顧客の利用が期待できます。

導入時の改修や月額利用料がかかる

ID決済を導入するには、初期費用や月額利用料などがかかる場合があります。また、ECサイトにID決済を実装するにはECシステム側の改修が必要になることもあります。

電子マネー:少額決済のオンライン決済に対応

「Suica」「楽天Edy」「WAON」「nanaco」など電子マネーを使ったオンライン決済は、クレジットカードを利用できない顧客を獲得できることがメリットです。チャージ金額に上限が設けられているため、少額のオンライン決済で使われる傾向にあります。アプリの設定などが必要になるため、スマホに使いなれた若年層やITリテラシーが比較的高い顧客がターゲットになるでしょう。

電子マネーは選択肢が多いため、1種類だけ電子マネーを導入しても利用者が少ない可能性があります。ターゲットに合った電子マネーを選ぶことが重要です。

▼8つの決済方法のメリット・デメリットまとめ

| メリット | デメリット | |

|---|---|---|

| クレジットカード | ・ECサイトでの利用率が高く、幅広い年齢層の顧客を獲得できる ・即時に決済が処理される ・高額商品や定期購入の決済にも対応できる |

・未成年や若年層を獲得しにくい ・チャージバックのリスクがある |

| 代引き | ・商品を受け取った後に代金を支払うため、顧客にとって安心感があり、購入時の心理的ハードルが下がる ・現金払いを好む顧客のニーズに対応できる |

・長期不在による返送や、受取拒否による返品のリスクがある |

| コンビニ払い | ・クレジットカードを所持していない顧客を取り込める ・現金払いを好む顧客のニーズに対応できる |

・前払いの場合、顧客が代金を支払わないと商品を出荷できない ・入金確認の手間がかかる ・後払いの場合、支払い遅延や代金未回収のリスクがある |

| 銀行決済 | ・口座振替やネットバンキングなど多様な支払い方法がある ・現金払いを好む顧客のニーズに対応できる |

・前払いの場合、顧客が代金を支払わないと商品を出荷できない ・入金確認の手間がかかる ・後払いによる支払い拒否や、口座振替の残高不足による未回収のリスクがある |

| 後払い(入金保証) | ・商品を受け取った後に代金を支払うため、顧客にとって安心感があり、購入時の心理的ハードルが下がる ・EC事業者は代金未回収のリスクを避けられる |

・決済サービス導入におけるコストが高い ・与信審査や利用限度額があるため高単価商品には不向き |

| キャリア決済 | ・クレジットカードを所持していない顧客がオンラインで決済できる ・決済時にクレジットカード番号などを入力する手間がないため、カゴ落ちの抑制が期待できる |

・決済手数料率がクレジットカード決済よりも高い ・月々の利用限度額がある。特に未成年は限度額が低い |

| ID決済 | ・カゴ落ちを抑制できる ・カード番号をECサイトに入力したくない顧客のニーズに対応できる |

・初期費用や月額利用料がかかる場合がある ・導入時にECシステムの改修が必要になる場合がある |

| 電子マネー | ・クレジットカードを持っていない顧客を取り込める ・少額決済に便利 |

・電子マネーは種類が多いため、電子マネーを1つ導入しても効果が薄い可能性がある |

自社ECに導入する決済方法の選び方

決済ごとの特徴やメリット・デメリットを踏まえ、「顧客の年齢層」「商品単価」「企業の知名度」「ポイントサービスの利用者属性」の観点から決済方法を選ぶポイントを解説します。

顧客の年齢層

年齢層によって使う決済方法の傾向が異なるため、自社ECサイトの客層に合わせて決済方法の優先順位を決めることも重要です。

若年層はクレジットカードの所有率が低いため、相対的にコンビニ払いやキャリア決済の重要性が高まります。特に未成年をターゲットにしたECサイトはクレジットカード以外の決済方法が必要です。デジタルネイティブ世代はID決済やスマホ決済への順応が早いため、それらの決済方法を導入するのも良いでしょう。

一方、高齢者はスマホの所有率が他の年齢層よりも低いため、高齢者向けのサプリメントや宅配弁当などを販売している企業は、ID決済やスマホ決済の優先順位は低くなります。例えば口座振替を導入することで、現金払いを好む高齢者の定期購入を獲得しやすくなるでしょう。

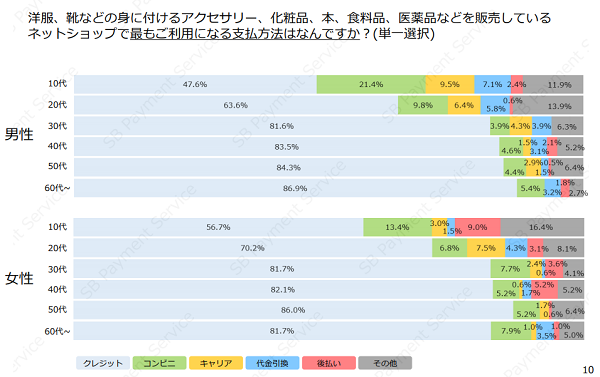

SBペイメントサービス株式会社の調査では、年齢層によって決済方法の比率に違いがあることが示されています。客層に合った決済方法を選ぶ際の参考にしてください。

出典:SBペイメントサービス株式会社「決済方法に関する調査」P10,2019年8月

商品単価

商品単価によって決済方法の向き不向きがあります。高級インテリアやブランド品など客単価が平均で数万円になるECサイトは、クレジットカードが不可欠です。キャリア決済や電子マネー、後払いなどは利用限度額に上限が設けられていため高額商品に向きません。

一方、ファストファッションやプチプラコスメなど、若年層をターゲットとした低単価の商品は、キャリア決済や電子マネー、ID決済、入金保証型の後払いなどを導入すると顧客を獲得しやすくなるでしょう。

企業の知名度による決済方法の使い分け

自社ECサイトに後払いやコンビニ払いを導入すると、新規顧客を獲得しやすくなる可能性があります。ECサイトからの情報漏えいや、クレジットカードの不正利用を懸念し、はじめて使うECサイトでオンライン決済をためらう人が少なくないためです。

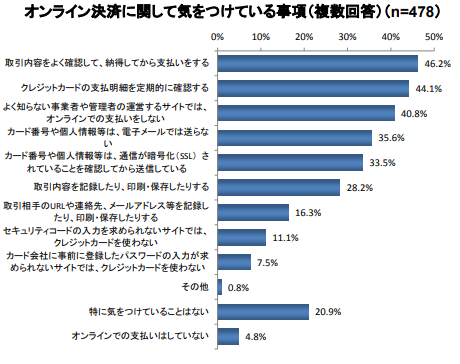

消費者庁が実施した調査によると、「よく知らない事業者や管理者の運営するサイトでは、オンラインでの支払いをしない」と答えた消費者が40.8%でした。

出典:消費者庁「オンライン決済、スマホ決済の動向整理」P23,2016年6月

こうした調査結果を踏まえると、知名度が低い企業のECサイトでは現金決済や後払いの利用割合が高い可能性があります。クレジットカード決済しか使えない場合、多くの機会損失が発生しているかもしれませんので注意してください。

ポイントサービスの利用者属性

ID決済や電子マネーをECサイトに導入すると、普段からポイントを活用している顧客の買い物が見込めます。

例えば、自社ECサイトの決済方法として「楽天ペイ(オンライン決済)」と「d払い」を導入した場合、楽天ポイントを貯めている消費者は「楽天ペイ(オンライン決済)」を選び、dポイントを貯めている消費者は「d払い」を選ぶでしょう。

ポイントサービスごとの利用者属性を踏まえ、自社ECサイトの顧客属性と相性が良いID決済や電子マネーを選ぶことで、ポイント狙いの顧客を獲得しやすくなるでしょう。

ポイントサービスの利用者属性は、ポイント発行会社の広告媒体資料などが参考になります。どのサービスを使用するか検討する際には、こういった資料も参考にしてみてください。

EC決済を導入する際の注意点

自社ECサイトに導入する決済方法を選ぶ際は、決済手数料や導入費用、ECシステムの改修コストなども考慮する必要があります。また、決済代行会社の選定も重要な経営判断です。

決済のトータルコストを試算する

決済方法ごとに初期費用や決済手数料率が異なります。決済システムを導入する際は、決済手数料率だけでなく、初期費用や月額利用料、ECシステムの改修コストなども考慮する必要があります。1~3年程度のトータルコストを計算し、費用対効果を判断してください。

EC事業者が使用しているASPカートやECサイト構築システムによって、実装できない決済サービスもあります。新しい決済方法の導入を検討する際はシステムベンダーにも確認しましょう。

関連記事

ECサイトのシステム移行で見落としがちなチェック項目と注意点

新たに決済方法を導入するなど外部ツールとの連携の際は、ECシステムのベンダーに相談しましょう。システム移行時に見落としがちなチェック項目と注意点の記事内でも触れていますので、あわせて確認してみてください。

決済代行会社に相談する

決済代行会社と契約するメリットは、契約審査や毎月の入金サイクル(入金日、回数)を一本化できることです。決済代行会社を選ぶポイントは次の5つです。

決済代行会社選びのチェックポイント

- ①自社ECサイトで使いたい(または将来実装したい)決済方法を提供しているか

- ②決済手数料率、初期費用、月額利用料、トランザクションフィーの総コスト

- ③代金入金のタイミング、1ヶ月あたりの入金回数

- ④セキュリティ体制(PCI DSSなど)

- ⑤ECサイトへの決済システムの実装にかかる期間や、システム改修の範囲

EC事業の成長段階に合わせて決済を見直す

ID決済が近年急速に普及するなど、ECサイトの決済方法のトレンドは数年で大きく変わります。自社の顧客が求めている決済方法を把握するために、顧客の意見を定期的にヒアリングすることも必要でしょう。顧客が希望する決済方法を見極め、EC事業の成長フェーズや売上計画、投資できる予算などに合わせて決済方法の見直しを継続的に行いましょう。

※Amazon、およびAmazon.co.jpは、Amazon.com, Inc.またはその関連会社の商標です。

あわせて読みたい関連記事

ECサイトのセキュリティリスク「情報漏洩」対策について解説

利用率の高い必須の決済方法である「クレジットカード決済」。導入時には、不正利用などのセキュリティリスクへの対策が必須です。本記事では、ECサイトにおける情報漏洩リスクの原因と対処法をまとめて解説しています。

FAQ

Q1:ECサイトの売上を上げるには、どのような決済方法を導入すれば良いですか?

A1:ECサイトの売上向上には、クレジットカード決済だけでなく、ターゲット層や商品単価に合った複数の決済方法の導入が重要です。例えば、若年層にはコンビニ払いやキャリア決済、高齢層には口座振替が有効です。HIT-MALLでは多様な決済方法に対応可能なECサイト構築を支援し、購入率向上に貢献します。

Q2:決済方法の種類を増やすと、運用コストや手間が増えませんか?

A2:決済方法を増やすと初期費用や利用料、入金管理の手間が増える可能性があります。そのため、やみくもに増やすのではなく、費用対効果を見極め、決済代行会社を活用して契約や入金管理を一本化するのが効率的です。HIT-MALLのECサイト構築サービスでは、決済代行会社との連携を含め、最適な決済システムの導入をサポートします。

Q3:新規顧客が安心してECサイトを利用してもらうための決済方法は何ですか?

A3:初めて利用するECサイトでは、情報漏えいや不正利用を懸念する顧客も多いため、商品受け取り後に支払う代引きや入金保証型後払い、コンビニ払いなどが安心感を与え、新規顧客獲得につながります。HIT-MALLを活用したECサイトでは、多様な決済オプションを提供し、顧客の信頼獲得を支援します。

Q4:クレジットカード決済導入時のセキュリティ対策はどのようにすれば良いですか?

A4:クレジットカード決済導入時には、カード情報の漏洩を防ぐセキュリティ体制の構築が必須です。国際的なセキュリティ基準であるPCI DSSを満たした決済代行会社を選ぶことが重要です。HIT-MALLではセキュリティ対策にも配慮したECサイト構築を提供しており、安心して決済を導入できます。

Q5:若年層をターゲットにしたECサイトで、購入率を高める効果的な決済方法はありますか?

A5:若年層はクレジットカードの所有率が低い傾向にあるため、コンビニ払いやキャリア決済、ID決済、電子マネーなどが特に有効です。これらはカゴ落ち抑制にも繋がり、少額課金やデジタルコンテンツにも適しています。HIT-MALLは、ターゲット層に合わせた最適な決済ソリューションの提案を通じて、若年層顧客の獲得を支援します。

Q6:ECサイトにおけるカゴ落ちを減らすための決済方法の工夫を教えてください。

A6:カゴ落ち抑制には、ID決済やキャリア決済が効果的です。これらの決済方法は、購入時に住所やクレジットカード番号の入力を省けるため、顧客の手間を減らし、購入完了を促します。HIT-MALLのECサイト構築は、ユーザーフレンドリーな決済導線と多様なID決済の導入を可能にし、カゴ落ち率の低減に貢献します。

Q7:ECサイト運営で課題となる、決済後の未回収リスクをどう回避できますか?

A7:代引きや後払い、コンビニ払いなどには未回収リスクが伴います。このリスクを回避するには、決済会社が代金回収を代行する「入金保証型後払い」の導入が有効です。HIT-MALLは、EC事業者が未回収リスクを気にせず運営できるよう、信頼性の高い決済サービスの選定や導入をサポートします。

Q8:ECサイトの決済システムを導入・変更する際の費用と注意点は?

A8:決済システム導入・変更には、初期費用、月額利用料、決済手数料率、ECシステム改修コストなどが発生します。1~3年程度のトータルコストを試算し、費用対効果を判断することが重要です。HIT-MALLは、ECサイト構築・リプレイス時に最適な決済システムの実装について、システムベンダーの視点から相談に応じます。

Q9:EC事業の成長に合わせて決済方法を見直すタイミングやポイントは?

A9:ECサイトの決済トレンドは変化が速く、顧客の希望する決済方法は数年で大きく変わることがあります。顧客の意見を定期的にヒアリングし、EC事業の成長フェーズや売上計画、予算に合わせて決済方法を継続的に見直すことが重要です。HIT-MALLは、ECサイト運用代行サービスや導入事例を通じて、顧客ニーズに合わせた最適な決済戦略の策定と実装を支援します。